让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

权益阛阓的“慢牛”行情让上市险企的三季报归母净利润再次创下历史新高。

第一财经记者统计三季报数据发现,前三季度A股五大上市险企共打消4260.39亿元的归母净利润,在旧年同期高增概况的历史高点上不时同比增前途步三成,仍是进步了旧年全年的归母净利,再次创下历史新高。其中,第三季度归母净利润更是同比增长近七成。

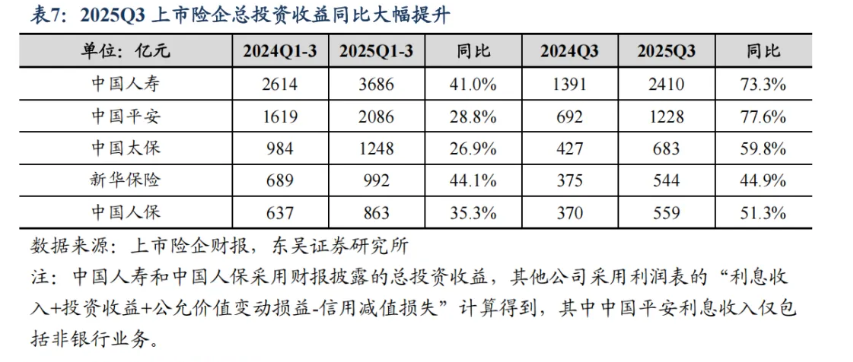

上市险企在三季报中均将净利高增的主要原因之一归结于投资收益的大涨。东吴证券数据显现,A股上市险企前三季度总投资收益平均增前途步35%,其中第三季度增长近67%。老本阛阓的回暖、上市险企对于权益钞票的加仓以及新司帐准则下更多权益钞票被计入FVTPL(以公允价值计量且其变动径直计入当期损益的金融钞票)共同鼓励了投资收益的高增。

而在欠债端,A股上市险企前三季度的新业务价值同比增幅亦均进步三成,银保渠谈不时支抓高增长,成为新单保费增长的主要力量。

“上市险企欠债端、钞票端均有改善,估值仍有较大进取空间。”东吴证券首席政策官、非银金融首席分析师孙婷团队暗示。

归母净利再改动高

在三季报认真发布前,中国东谈主寿、新华保障等多家上市险企已发布了“预喜”公告,因此上市险企三季度的亮眼功绩基本恰当阛阓预期。

记者统计发现,五家A股上市险企前三季度归母净利润总共达4260.39亿元。这一水平仍是进步了旧年3476亿元的全年净利润,且在旧年同期归母净利高增概况的历史高点上不时同比增前途步三成,再次创下了历史新高。

起头:第一财经笔据三季报梳理

在五家A股上市险企中,前期发布功绩预增公告的中国东谈主寿(601628.SH;02628.HK)及新华保障(601336.SH;01336.HK)前三季归母净利的同比增幅最高,均在六成傍边;中国东谈主保(601319.SH;01339.HK)及中国太保(601601.SH;02601.HK)涨幅差别近三成及两成;中国祯祥(601318.SH;02318.HK)则相对较低,涨幅为11.5%。

而在上市险企本年前三季度的归母净利润中,第三季度单季度就孝敬了近六成,2478.47亿元的单季归母净利润同比大增68.34%,远高于前三季度33.54%的总体增幅。其中,中国东谈主寿及新华保障的三季度单季归母净利同比涨幅均高达九成傍边,其他几家A股上市险企涨幅亦在三成至五成之间。

投资功绩大增,司帐分类策略分化

净利润亮眼的背后,主要由投资功绩所运转。

举例新华保障在诠释注解净利高增原因时就暗示,前三季度中国老本阛阓回稳向好,公司2025年三季度投资收益在旧年同期高增长基础上不时同比大幅增长;中国祯祥亦将三季度净利飞腾归因为主要受老本阛阓波动影响。多家险企均暗示我方在前三季度加大了权益投资的力度,中国太保以至在这次与三季报同期表现的董事会决策中,审议通过了《对于2025年寿险公司公开阛阓权益类钞票战术建设区间上限救济的议案》,加仓力度可见一斑。

记者笔据东吴证券数据统计,上市险企前三季度总投资收益总共为8875亿元,同比增长35.64%;其中,第三季度就孝敬了5424亿元(同比增长66.64%)。

投资收益的上升也鼓励了投资收益率的上升。各家上市险企前三季度的总投资收益率尽管口径有所各别,无法横向对比,但均较旧年同期有大幅度增长。其中新华保障的年化总投资收益率高达8.6%,同比升迁1.8个百分点;其他几家上市险企的未年化总投资收益率或玄虚投资收益率也均进步5%水平。

从总投资收益的主要组成来看,主要由利润表中的利息收入、投资收益、公允价值变动损益以及信用减值蚀本组成。

不雅察上市险企的三季报,由于低利率环境导致前三季度的利息收入均有所下跌,这亦然这次表现了净投资收益率的中国祯祥及中国太保这一比例均稍稍下跌的原因。而包含证券交易差价、股息收入的投资收益科现在三季度则打消进步2倍的高增长,其中新华保障和中国东谈主寿这一认识同比增长差别进步6倍及4倍,其他几家增长也进步1倍。

值得在意的是,在新司帐准则下,如若权益钞票被分类为FVOCI(以公允价值计量且其变动计入其他玄虚收益的金融钞票),则市价波动不会被计入利润表,但同期交易差价亦无法计入利润表;而如被分类为?FVTPL?,则市价波动和交易差价均会被归入当期利润,计入上述的公允价值变动科目及投资收益科目。

在这一司帐轨则下,险企的不同司帐分类策略也会使得净利润相对权益钞票市价波动的敏锐度不同。

东吴证券在研报中暗示,在本年上半年各险企股票FVTPL占比中呈现领悟分化态势,这次归母净利涨幅稍低的中国祯祥这一比例也最低(35%),中国东谈主保54%、中国太保66%,而这次净利润涨幅最高的中国东谈主寿和新华保障这一比例则差别高达77%及81%。

更高的FVTPL比例使得在股市上行期险企能够取得更高的净利润增幅,但反之在股市产生波动时,净利润也会有更大幅度的波动。

“对于保障资金来说,TPL的占比照旧要正经的,这会影响到咱们的年度利润与长久陈说的均衡。明天咱们会在司帐处理神气和里面策略均衡上弃取愈加稳健的神气。”中国太保副总裁、首席投资官、财务负责东谈主苏罡在中国太保三季报功绩发布会上暗示,权益钞票FVOCI占比升迁在明天仍然是大概率的标的,因为该策略不错使险企在权益比例抓续升迁、结构更多元化的情况下保抓年度功绩的庞大性,取得更长久的陈说,达到钞票欠债匹配的处置条件。

新业务价值延续普增

而在欠债端,前三季度A股上市险企延续了上半年的趋势,新业务价值不时呈现可比口径下大皆增长的态势,增速在三成到进步七成不等。

业内分析师以为,新业务价值的增长主要动因为新单保费的增长及新业务价值率在“报行合一”、预定利率下调等政策下的升迁。

在新单保费方面,东吴证券数据显现,除了中国祯祥外,其他上市险企前三季度新单保费同比增速均两位数增长,其中新华保障最快(同比增长55%)。但从第三季度单季看领悟分化,其中中国东谈主寿、东谈主保寿险和中国祯祥增长较快,差别同比增长52%、46%、21%,预测主要受益于预定利率下调前阛阓需求纠合开释;而新华保障和中国太保增速略低,差别同比下跌4%、同比增长2%,预测受分成险转型节拍影响。

在各个渠谈中,银保渠谈不时弘扬卓绝,在多家上市险企中成为新单保费的主要增长孝敬者。举例,中国太保三季报数据显现,其寿险银保渠谈前三季度新单保费同比增长52.4%,而代理东谈主渠谈则同比微降1.9%;新华保障前三季度个险长久险首年保费同比增长为48.5%,而银保渠谈则增长66.7%。

“咱们以为阛阓需求依然焕发,预定利率下调重迭分成险转型将鼓励欠债成本抓续优化,利差损压力将有所缓解。同期,近期十年期国债收益率回落至1.81%傍边,咱们预测,明天奉陪国内经济复苏,长端利率若不时缔造上行,则保障公司新增固收类投资收益率压力将有所缓解。现时保障板块估值仍处于历史低位,估值仍有较大进取空间。”孙婷团队称。

举报 第一财经告白相助,请点击这里此实践为第一财经原创,著述权归第一财经通盘。未经第一财经籍面授权,不得以任何神气加以使用,包括转载、摘编、复制或建立镜像。第一财经保留根究侵权者法律包袱的权益。如需取得授权请联系第一财经版权部:banquan@yicai.com 文章作家

杨倩雯

联系阅读 三季度公募含“银”量创五年新低,四季度银行股缔造动能渐显

三季度公募含“银”量创五年新低,四季度银行股缔造动能渐显机构大皆以为四季度银行股存在结构性缔造契机。

200 11-11 21:33 中国太保前三季总投资收益率5.2%,处置层:收拢了成长股契机

中国太保前三季总投资收益率5.2%,处置层:收拢了成长股契机前三季归母净利润同比增长19.3%,其中第三季度同比增长35.2%。

148 10-30 21:50 半年股票抓仓增多四千亿,A股上市险企这么布局老本阛阓

半年股票抓仓增多四千亿,A股上市险企这么布局老本阛阓分成股+成长股

138 08-31 20:30 功绩发布会上,中国太看处置层说了14次“稳健”

功绩发布会上,中国太看处置层说了14次“稳健”如安在低利率环境等复杂阛阓挑战下打消稳健增长?

9 165 08-29 23:30 中国太保上半年归母营运利润涨7.1%,股票限度较年头增280亿

中国太保上半年归母营运利润涨7.1%,股票限度较年头增280亿分成和股息收入同比增长20.2%股民汇,一定进度上弥补了利息收入下跌的影响。

7 117 08-28 21:26 一财最热 点击关闭天元证券_天元证券配资公司提示:本文来自互联网,不代表本网站观点。